相続税は現金で一括納税が原則!納税資金を生命保険で準備する方法は?

相続税の納税は原則として現金一括納付です。

納期限は、相続税申告書の提出期限と同じ、つまり死亡したことを知った日の翌日から10ヶ月以内です。この10ヶ月の間に資金を準備するのは、金額にもよりますが、現実問題として時間的にも非常に厳しいでしょう。ですから、納税資金の確保は相続税対策の最重要課題といえます。もちろん、遺産の中に十分な現預金がある場合には、その現預金を納税資金に充てることができますし、あるいは子世代が十分な金融資産を有しているのであれば、納税資金の心配はいりません。しかし実際には、遺産のほとんどが不動産などの非金融資産であったり、また、子世代の固有の資金では不足する場合がほとんどです。したがって、納税資金の調達方法は、生前にしっかり検討しておかなければなりません。相続不動産を売却するという方法も考えられますが、自宅や田畑など売却が困難な物件である場合には、すぐに現金化できない可能性もあります。このような状況の回避策として、死亡保険金を納税資金に充当するという対策が考えられます。

将来の相続税額の予想を算出し、その額に見合った生命保険契約を結んでおくことによって、子世代の納税資金確保の心配を解消できます。

保険料を贈与する方法

生命保険を納税資金として活用するには、もう一つ、保険料を贈与する方法があります。下図を参照ください。

父から現預金を子に生前贈与し、子はその現預金を保険料に充当します。この場合の保険契約の形態は、【契約者=子/被保険者=父/受取人=子】とします。父の財産は、現預金の贈与により子へ移動すると共に、子は父の死亡により受け取る保険金を納税資金に充てることができます。『プラス財産を減らして、かつ納税資金を確保する』、一石二鳥の対策です。なお、この契約形態では、保険金受取者である子には相続税ではなく、所得税・住民税が課税されます。(契約形態のパターンと課税関係については[図:生命保険の契約パターンと課税関係]を参照)

贈与の方法は、贈与税基礎控除額以下となる110万円を、毎年コツコツ行うのも一つの方法ですが、子が保険金を受け取った際にかかる所得税・住民税と生前贈与にかかる贈与税を合算した負担税率と、相続税の負担税率との比較により、低い方の税率の範囲内で行って、より早期に生前対策を完了させるという方法も考えられるでしょう。特に財産が多く、相続で高い負担税率が予想される方ほど、贈与の効果が発揮されます。(ただし、ここでの比較は、受け取った死亡保険金のうち相続税の非課税限度額を超える部分を前提としています。)

|

一時所得にかかる所得税・住民税と贈与税の合算負担税率 < 相続税の負担税率

⇒保険料充当用の現金を生前贈与する効果あり |

具体的に見ていきましょう。

ここでは、話を簡単にするために、保険料充当現金の贈与は基礎控除額の範囲内で行うものとします。

毎年、父から子へ100万円を現金贈与し、子はその全額を直ちに保険料に充当したとします。その後10年経って父が死亡し、死亡保険金として2,000万円を受け取った場合、子には次の式による所得税と住民税が課税されます。

|

一時所得にかかる所得税・住民税=(受取保険料-払込保険料-50万円)×1/2 × 累進税率

(2,000万円-1,000万円-50万円)×1/2 × 累進税率 |

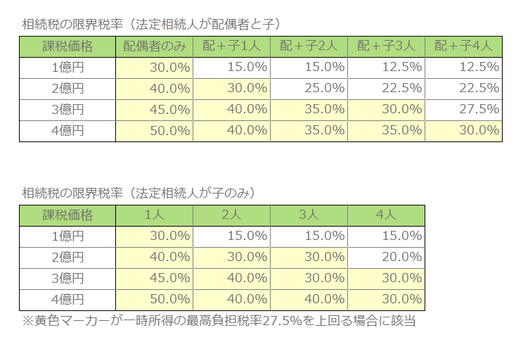

所得税・住民税の累進税率は課税所得額の多寡により0%~55%の範囲の税率が適用されます。仮に子が最高税率55%の税率が適用される所得であったときの負担税率は、950万円×1/2×55%となるので、“1/2×55%=27.5%”です。つまり、所得税・住民税の最大負担税率は27.5%ということになります。相続税の負担税率が27.5%より大きいと予想される場合には、この“保険料充当用現金を生前贈与する”ほうが、相続で保険金を受け取るよりも、税引き後の手取り額が多く残ることになり有利です。ちなみに、どれくらいの遺産で相続税の負担税率が27.5%超になるかということが気になりますね。次の表をご覧ください。

相続税の限界税率とは、摘要される累進税率のうち、最も高い税率を言います。この率が一時所得の負担税率よりも大きい財産規模であれば、“保険料充当用現金を生前贈与する”方法も一考に値するということです。なお、上記では、所得税の最高税率27.5%と比較しましたが、所得が低ければ所得税負担率は下がりますので、従って子の所得総額が低ければ低いほど一時所得として受け取る方がさらに有利となります。また、相続税か所得税かを課税対象額の大きさで比較すると、生命保険を相続財産として受け取った場合には非課税限度額を超える金額が丸々課税の対象となるのに対して、一時所得の場合には受け取った保険金額から払込保険料とさらに50万円を控除した残額が課税対象となることから、上図の限界税率表の課税価格以下でも一時所得が有利となる可能性も考えられます。

保険料充当の現預金を贈与するときの注意点

さて、保険料の現金贈与パターンを有効にするためには、いくつかの気を付けるべきポイントがあります。

①の贈与契約書については、父から子へ贈与するものはあくまでも「現金」であり、保険料に充当するのは子の意思で行っていることが重要なので、決して「保険料に充当するため」といった文言を入れないようにしましょう。また、贈与税申告書については、基礎控除額110万円を超えた場合にのみ必要ですが、敢えて贈与税を少額でも負担して、贈与税申告書を税務署に提出することが、贈与事実の証拠になるという考え方もあります。

②の現預金の流れを明確にするとは、①と同じ観点で、保険契約は子の意思によるものであることを明確にするための証拠作りです。

③の所得税の生命保険料控除は、保険料を実際に負担した人が適用を受けることができる控除です。間違って父が控除を受けることがないように注意してください。父が控除を受けた場合は、保険料の負担者が父と判断されて、贈与の事実が消えてしまいます。

いずれの場合も、財産の評価を正確に把握して初めて実行できる対策です。

まず、財産の状況を把握することから始めましょう。

あなたの不安をご相談ください。どんな些細なことでも構いません。

まずは、財産の確認からはじめましょう。

専門家の立場から、あなたに最も必要な対策をオーダーメイドでご提案いたします。